今日は、米国在住歴15年の節約家の筆者が、誰でもできるアメリカで利息収入を得る方法を解説します☆

誰しも、何もしなくてもお金が入ってきたら良いな〜と思いますよね。

もちろん何もせずに生活できる程のお金を得るのは難しいですが、多少の不労所得収入は誰でも得ることができます。

前回、すぐ始められる節約方法7選を書きました。

今日は、この記事の中の⑦、アメリカで利子を得る方法について、初心者の方にも分かりやすいように、詳しく解説していきます。

この記事を読むことで、以下のことが得られます。

- ”利子”、”金利”、”利息”などの用語について

- APYとAPRの違い

- アメリカで利息を得る6つの方法とそれぞれの特徴

アメリカに住んでいる方ならぜひやっておきたい不労所得を得る方法なので、ぜひ最後まで見てくださいね。

利子(利息)とは何か?

最近よく利子とか金利って聞くけど、これ何?

近頃テーパリングの話ばかりだからよく聞くよね。

私も最初は知らないことばかりだったけど、ここで詳しく説明するね。

利子は英語圏では、interest(インタレスト)と言われていて、経済誌や金融関連のニュースではしょっちゅう聞く用語ですね。

日本語では、利子とか利息、金利、利回りなど、様々な似たような言葉があります。

ここでは、利子って何?という方でも分かるように、利子の基礎を簡単に解説します。

利子・利息・金利・利回りとは?

利子を簡潔に説明すると、お金を貸し借りする際、借りた側がその報酬として、貸した側に支払うお金、のことです。

利子を得ることは、銀行の収益方法の一つでもあります。

よく銀行などの金融機関から、“ローンしませんか?”など勧誘の手紙が来ますよね。

これは彼らがお金を貸すことで利子収入を得られるから、つまり営業しているんです。

利子の他に、利息とか金利、利回りなど似たような言葉があり、これらは実際意味も似ているのですが、厳密には違いがあります。

- 利子(interest)… 借りた側が払う報酬分のお金(返す額は含まれない)

- 利息(interest)… 貸す側がもらう報酬分のお金(返してもらう額は含まれない)

- 金利(interest rate)… 貸し借り額に対する報酬の割合

- 利回り(yield)… 投資用語。投資額に対する利益の割合(通常1年のスパン)

上の2つはお金そのもので、下の2つは割合なので、%で表されます。

経済ニュースでよく聞く、”テーパリング(金融引き締め)” が始まると、そのあと金利が上がるので、お金を借りる時の利子が高くなるのです。

おまけ:アメリカでよく聞くAPYとAPRの違い

米国在住の方なら一度は耳にしたことのあるAPYとAPR。

これは先程の、金利=APR、利回り=APY、と認識していただいてOKなのですが、もう少し深ぼって解説します。

⭐ APR =Annual Percentage Rate。年利のことで、複利が含まれない。

⭐ APY = Annual Percentage Yield。一年間の利回りのことで、複利が含まれる。

この複利とは、利子に対する利子です。

意味分かんない。

ほんとよね。でもお金を借りる時は特に重要な概念なのよ。

例えば$10,000ローンをする時にAPR10%だった場合、単純に計算すれば$10,000の年間利子は$1,000ですよね。

月で割ると毎月約$83の利子が増えていく計算になります。

ですが、この利子にも利子が加算される、というのが複利なんです。

つまり、年間$1,000の利子プラス、毎月増えていく利子にもAPR10%が加わっていくわけです。

理論物理学者の天才、アインシュタインの名言には、

Compound Interest is the 8th wonder of the world. He who understands it, earns it; he who doesn’t, pays it.

複利を知る者は複利で儲け、複利を知らぬ者は複利を支払う。

とあるように、複利を知らずに多額のローンを組んでしまうと、計算外に利子が膨らんで払えなくなった!なんてことになりかねません。

簡単に言うと、APYは年間最終的に何%のリターン(マイナス)があるか、APRはその時点で年間何%のリターン(マイナス)があるか、を表しているのです。

ですので、ローンをすすめるバンカーはAPRを使いたがるでしょうが、逆に投資商品を勧める証券マンはAPYを使いたがるでしょうね。

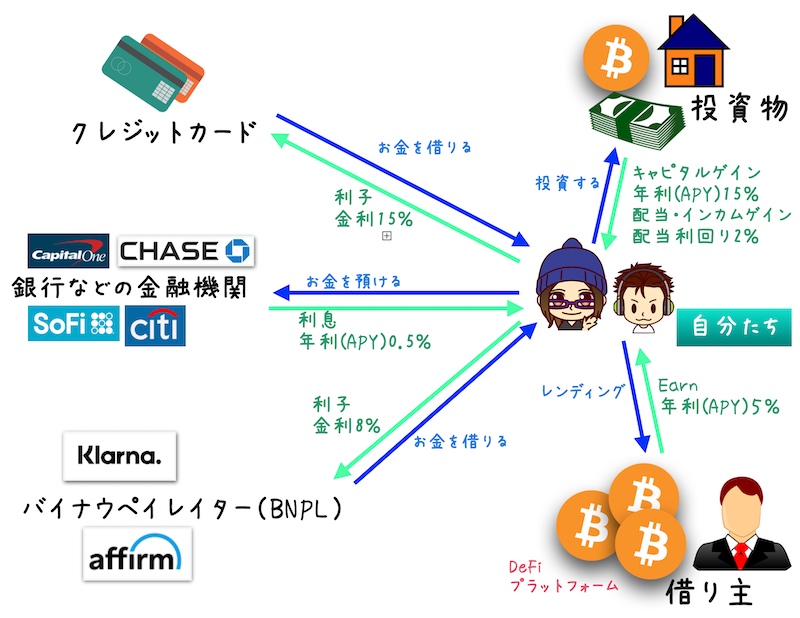

利子と利息の身近な例

では、具体的に私たちの身近での利子、利息にはどんなものがあるのか、例を見てみましょう。

”自分たち” を中心軸に見て下さいね。

緑のラインが利子・利息で、青いラインはその対価です。

私たちが銀行からお金を借りる場合も入れたかったのですが、入り切らなかったので文章で説明します。

私たちが利子を払う場合には以下のものがあります。

- 銀行などの金融機関で奨学金やモーゲージなどのローンを組む場合

- クレジットカードで買い物し、徐々に払う場合

- 買い物の支払いをBNPLを通して行う場合

用途は何であれ、銀行などの金融機関でローンをした場合が最も知られている利子ですね。

ですがより私たちに身近なのは、クレジットカードの利子ではないでしょうか。

クレジットカードは、先に金融機関がお金を立て替えて、私たちは後払いする仕組みです。

時間を掛けて徐々に払う場合、利子を払う必要があります。

最近では、クラーナやアファームのようなバイナウペイレイター(BNPL)システムが流行っていますね。

これはクレジットカードよりも金利0%の期間が長い、もしくはずっと0%の場合もあります。

しかし、支払いが遅れた場合はLate fee(延滞料)が掛かる仕組みです。

では次に、私たちが利息を得られる場合をまとめると以下のものがあります。

- ①普通預金の利息

- ②Certified Deposit(譲渡性預金)の利息

- ③マネーマーケットアカウントの利息

- ④米国株などの投資による利息や配当金

- ⑤仮想通貨のステーキングやレンディングによる利息

- ⑥生命保険の配当金

他にもFX(為替取引)で金利を得る方法もあります。

ですがアメリカでは取引できる取引所が少ないのと、初心者にはリスクが高いので、今回はこの6つを見ていきましょう。

誰でも始められるアメリカで利息を得る6つの方法

ではここからは、私たちが利息を得る方法の解説です。

① 普通預金の利息

この中でも最も身近なものは普通預金の預け利子ですね。

一般に銀行預金には、チェッキングアカウント(当座預金口座)とセービングアカウント(普通預金口座)があり、そのうちセービングアカウントには金利があります。

現在コロナの影響により金利削減中なので、セービングアカウントのAPYは0.01%〜0.4%が関の山といったところでしょうか。

地銀やオンラインバンクはAPYが高い傾向があります。

できるだけ使わない分のお金はセービングアカウントに置いておくのがポイントです。

銀行は基本セキュリティー面で安全なところがほとんどですので、できるだけ金利の高い銀行を選ぶことがおすすめです。

今後また金利が上がれば、預ける側には有利ですからね!

特徴や注意点

⭐ 簡単に開けられて、手軽に利用できる

⭐ チェッキングアカウントは金利がつかなくても、常に決まった金額以上入れておく必要がある

⭐ 銀行によって金利が違う

②Certified Deposit(譲渡性預金)の利息

譲渡性預金(Certified deposit)では普通預金より高い利子が得られる方法です。

譲渡性預金の仕組みは、より長期的にお金を預けることで、高い利子を得ることができます。

その代わり、普通預金のように簡単にお金を引き出したりできません。

譲渡性預金は、決められた期間は必ず預けておくルールで、通常1年、2年、5年、10年などから選びます。

利率は場合によりけりですが、現在(2021年12月)では、1年間0.5%〜5年間1%くらいでしょうか。

長ければ長いほど、APYが高いのですが、その代わり一度決められたAPYで始めたら、その後金利が上がろうと、他社でもっと良い条件のCDがあったとしても、契約期間内は変えることができないので注意したいところ。

でも緊急でそのお金必要になることだってあるじゃん。

そういう場合、引き出そうと思えばできるのだけど、ペナルティー費がかかるのよ。

特徴や注意点

⭐ 普通預金と比べて高い金利が得られる

⭐ 決められた期間はお金を引き出すことができない

⭐ 途中でお金を引き出したり解約した場合、ペナルティーを払う必要がある

⭐ ルールや金利は各金融機関によって異なる

③マネーマーケットアカウントの利息

マネーマーケットアカウントとは、普通預金と譲渡性預金の間のようなものですが、普通預金の仲間です。

マネーマーケットアカウントを提供しているのは、オンラインバンクが多いです。

普通預金はもちろん、譲渡性預金と比べても同じくらいの金利だったりと、高めに金利が設定されています。

現在だと、おおよそ0.4、0.5%が多いですね。

マネーマーケットアカウントの特徴は、一定額以上の預金が必要だったり、アカウントにアクセスする回数に制限があるなどがあります。

支払いや引き出しなどは月に数回までと決められていて、それ以上使うと、自動的に当座預金口座に変えられてしまうので注意しましょう。

特徴や注意点

⭐ 普通預金よりも高いAPYが設定されている

⭐ 場合によってはCDと同等くらいの金利が得られる

⭐ 月々のアカウントのアクセスが制限されている

⭐ 金融機関によってルールや金利が違うこと

おまけ:マネーマーケットアカウントとマネーマーケットファンド

ちなみに、マネーマーケットファンドとは全く違うので注意して下さい。

マネーマーケットアカウントは、あくまで銀行などの金融機関で管理され、預けたお金には、Federal Deposit Insurance Corporation(FDIC)によって保険が掛けられています。

しかし、マネーマーケットファンドは、プライベートファンドなどの機関に投資することでリターンを得ている仕組みなので、元本保証がないものです。

つまり、

● マネーマーケットアカウント=預金の一種

● マネーマーケットファンド=投資の一種

なので、間違えないように気をつけましょう!

④米国株などの投資による利息や配当金

次は、投資による利息や配当金があります。

全く投資をしたことがない場合、投資と聞くと大それたことのように思いますが、アメリカではほんの数十ドルのような資金でも投資ができます。

アメリカでは投資ができるプラットフォームは数多くあり、様々な商品に投資ができるのですが、そのうちいくつかの個別株、ETFや国債は、利息や配当金が得られるのです。

利息と配当って何が違うの?

利息は前もって利率が決められているものだけど、配当は会社のその年の利益に左右されるものなの。

とはいえ、投資する側からすると、あまり変わらない感じはあります。^^;

重要なことは、配当は会社の方針次第でいつでも変わってしまうよ、ということを知っておけば十分だと思います。

配当金がもらえるのは、配当をしている企業の個別株だったり、個別株のまとまりであるETFを購入した場合です。

投資の利息は、国債や社債などに投資する場合に得られます。

投資のすごいところは、安全な投資商品でもキャピタルゲインを得られることで、それプラス配当がもらえるのです。

キャピタルゲインとは、その投資したものの成長により得られる利益のことです。

投資の場合の配当利回りは、投資する商品やセクターによるのですが、通常0.5%〜3%程度で、それよりも高い利回りの商品はリスクが高いものが多いです。

特徴や注意点

⭐ 少ない金額でも始められる

⭐ 投資は元本保証はないのでリスクはある

⭐ 個々の金融商品によって利息や配当の有無、そしてその利率が違う

⑤仮想通貨のステーキングやレンディングによる利息

近年知られるようになってきたのが、仮想通貨ステーキングやレンディングです。

ステーキとレンディングって何?なんか美味しそう。

食べ物じゃないわよ。

ざっくりいうと、どちらも仮想通貨を預けることで報酬を得ることなんだけど、”預ける場所”が違いなの。

この2つを簡単に説明すると、

ステーキングとは、仮想通貨の技術(ブロックチェーン)のネットワークのサポートのために投資をし、その報酬として得られる利息。

レンディングは、仮想通貨を他人に貸すことで、その利子を得ることです。

詳しい仕組みは長くなるので割愛しますが、どちらもこれまで紹介した、従来の金融機関の利息とは比べ物にならないほど高い金利なのです。

少なくとも数%、多ければ10%を超える年利が稼げます。

ただし、綺麗なバラには棘があると言うように、もちろん欠点もあり、従来の金融機関のようなセキュリティーがしっかりしていないので、リスクは高いです。

万が一、預けたお金が盗難に遭うなどして無くなっても自己責任です。

特徴や注意点

⭐ とても高い金利を得ることができる

⭐ 仮想通貨は州別の規定なので、州によってはできないところがある

⭐ 仮想通貨自体が新しい分野のためセキュリティー面が未熟

⑥生命保険でもらえる配当金

最後は生命保険でもらえる配当金です。

生命保険には大きくtermとpermanentの2種類がありますが、配当がもらえるのはPermanentの方です。

Termは、生命保険料(プレミアム)の支払い期間を前もって決めておくもので、その間に事故などで亡くなった場合に補償が出るものです。

期間が決められているので、Permanentよりも月々の支払いは安いですが、これは配当金は得られません。

Permanentの生命保険はその名の通り、亡くなるまでずっとプレミアムを支払い続けるものです。

Permanentには、実際に補償分に使われる積立の他に、キャッシュバリューアカウントというものがついていて、銀行のセービングアカウントに近い役割があります。

このキャッシュバリューアカウントには配当金が付くため、それを現金として生きている間に使うことが可能なのです。

詳しいポリシールールや毎月のプレミアム料は、個人の年齢や健康状態、各保険会社やプランによって異なります。

特徴や注意点

⭐ 毎月支払わなければならないプレミアムが高い傾向がある

⭐ 配当金を得るまでにはある程度の年数の積立が必要なことが多い

⭐ 子供などの家族がいる場合は重宝される

おわりに

参考になります。でも選択肢が多いので、おすすめの銀行や取引所とか、もっと具体的に知りたいのですが。

もちろんです!今後、もっと具体的なやり方や、口コミの良いもの、私のおすすめを紹介していきます。

今日は、配当を得る方法を簡単にお話しました。今後はより具体的な方法や、評判の良いも、私のおすすめや体験談などをシェアしていきたいと思います♪